- このトピックには65件の返信、14人の参加者があり、最後にFancyDanにより1年、 8ヶ月前に更新されました。

- 投稿者投稿

neo

こんにちは、初めてこのフォーラムを使わさせていただきます。分からないことだらけなのでお手柔らかにお願いします🙇♀️ モデル3を購入したのですが、みなさんはどのような保険を利用されているか参考にさせて頂きたいです。。。! ほとんどがテスラ車を選べなかったので、公式に書いてあったsbiで見積もってみたのですが、(初外車です..)こんなにするのかと少しびっくりしてしまいました…💦

私はテスラインシュランスからのSBI自動車保険です。今までドイツ車Dセグメント10台ぐらい乗ってきました。初めの頃はディーラーで勧められるまま入っていましたが、いずれネット保険に加入するようになり、ソニー損保や大人の自動車保険等入ってきました。自動車の安全装備の充実につれて、車両保険入れても徐々にですが保険料は安くなっていってます。

弁護士費用特約や、レンタカー特約、その他所持品特約、車外の色々な特約、もちろん車両保険いれても今回が一番安かったです。

何もなければ一番良いですが、いざという時のために充実されておいてはどうでしょうか。五十路クライマーさん、ご返信ありがとうございます! ドイツ車10台とは、すごいですね😳 おっしゃる通り何かあってからでは遅いですもんね😅 今まで、日本車にしか乗ってきたことがないもので、保険が10数万になったことがなかったのですが、外車では普通なのでしょうか?? 今までがその半分以下だったもので、たまげてます😅

KevinY

間もなくベンツからモデル3に乗り換えますが、たまたま今もSBIです。少し金額を見るとベンツより少し高くなりそうな感じでした。今の保険も去年より少し高くなりました。年齢が起因しているのか、保険が値上げされたかはよく分かりませんが…

保険の掛金を抑えるために、各項目の内容を見直して、自分にとって過剰な補償にならないようにしています。また、乗る頻度が低く、保険の設定に含めると金額がかなり高くなる子供は1日保険で対応しています。私はソニー損保に入っています。

ただ、モデル3の場合はネットからは申し込めず電話にての申し込みです。

外車なので国産車と比べると保険料はどうしても高くなりますね。私はそんなに距離を走らないため、距離に応じて保険料が安くなる

ここを選んだ次第です。ご参考になれば幸いです

Nier

私も今日見積しましたが、おすすめプランだと年間18万円ほどでした。(初の車購入、免許もまだブルー)

年間12万かなーと思ったらかなり高くて。。。

いろいろ補償ないようを変えると安くなりますが、初めてなので何がいいのかがよくわからないですね。削りすぎても事故になった時に困るのですが「対人・対物」と「車両保険」の項目は見直したいと思います。

■見積された内容

対人・対物:無制限

車両保険:一般車両■見直そうとしている内容

対人・対物:無制限(変更なし)

車両保険:なし or 限定こちらの皆様は長年運転されたことが多く、アドバイスいただきたいのですが

上記の「対人・対物」と「車両保険」についてのアドバイスあるのでしょうか。

もちろん最終的な選択は自分であり、あくまでも皆様のご意見伺いたいと思います。宜しくお願いいたします。

車両保険はあったほうがいいでしょう。ちょっと傷つけただけでも修理代が高いです。

免責を初回から10万円にするとだいぶ下がると思います。

kaz7191

私は団体割引があるので東京海上日動にしました。契約書の金額で補償額を決めるそうです。ネット割引のないSBIより気持ち安め程度でした。

ネットで型式別料率クラスで検索すると自動車保険の保険料率が調べられます。モデル3は対人、対物、搭乗者、車両の順に6,7,7,13のクラスになっており、数値が2違うと保険料が1.2倍(4違うと1.44倍)になるようです。車両の保険料が高いのは修理費用が高いからではないかと思います。わたしも、保険の車両入替を今回することにしました。

今までは、三井ダイレクトでお世話になっていたのですが

少々残念な対応だったので、SBIに変更予定です。

まずは、当然のようにHPでは見積りができない。

車両型式が登録されていないようで、これぐらいはしょうが

無いと思って電話でいろいろ聞いたところ、最終的に車検証

のコピーがないと見積りすらできないと言われたので今回は

あきらめました(笑)

上で言われている方もおられますが、外国産車全般というか

車両保険をかける場合ここの料率が高いと保険料は簡単に

高くなります。

逆に言えば、低くなれば安くなります。

いままでは、リーフに乗っていて、これをモデル3に乗り換え

と考えているわたしの例で言えば・・・

現行(リーフ)→乗り換え(モデル3)

対人無制限 11 → 6

対物無制限 11 → 7

搭乗者2000万円 6 → 7

車両保険 13 → 13

のようになるイメージです。実は、対人・対物の料率クラスは

リーフよりは下がる(安全という認識なのかな?)というような

判断になっているようです。ただ、車両保険を入らない選択は

何かあったときのことを考えると怖いです。修理費用が高額に

なることがほぼ確実と言える車両だと思います。国産車から

乗り換えの場合、車両保険の料率クラスが大きく反映されるのかな

という印象です。

自動車保険の制度は結構頻繁に変更されているので、知らぬ間に

料率クラスなども段階が変わっていたりと単純に価格の比較やら

評価がしづらいのが困ったものです。

まずは、何処の保険会社もHPで見積りや乗り換えなどが簡単に

できてほしいものです。masa715

私の場合、各保険会社の故障時の補償で比較しました。事故時の補償はほぼ同じ条件です。

SBI損保:故障でレッカーされた場合、帰宅のレンタカー使用不可(事故時のみ代車特約が使える)

チューリッヒ:故障でレッカーされた場合、帰宅のみレンタカー使用可(24時間まで無料)

東京海上日動:故障でレッカーされた場合、レンタカー使用可(故障15日間)結果、1年目の故障に備えて私は東京海上日動を選択しました。今の保険からの車両入れ替えで、代理店に手続きを任せられる、というのも理由です。

でも、SBIより年間2万円ほど高くなりました。

チューリッヒは車両入れ替えの場合、当日の夕方16:00以降でないと保険が有効にならない、という制約がありました。参考になれば、と思います。

Satoshi

法人契約の保険のオススメがありますか?

ありがとうございますみなさんアドバイスありがとうございます!! sbiでそこまで運転しない子供の分を抜いたら比較的現実的な値段になりました。子供の分は、1日保険等で代用しようと思います。

現在納車待ちで、SBI損保で以下で申し込みました。

– 年間33000円

– 対人対物無制限、人身傷害なし、車両保険なし、弁護士特約あり車両保険は悩んだ末、以下の理由から付けない方向にしましたが、色々見回して付けていない方を見ないため、悩み始めています。

– 等級がまだ高くないため、10万円近く値上がりする

– 多少の傷で使ったとしても、免責・等級ダウンでトータル損となる可能性が高いのでは?

– 大きな事故の場合は相手の車の保険である程度賄われるのでは?

– 単独事故は怖いが、走行距離が多くない&飛ばさないため発生確率はそこまで高くなく、下げた分を貯蓄することで備えればいいのでは?すでに乗られているオーナーさんで、車両保険を付けていない方 or 今まで車両保険を使われた方の体験談をお聞きしたいです。

実際、等級ダウンを受け入れても車両保険を使う価値のある修理って今まで発生しましたでしょうか?低速でぶつけて凹んだだけでも修理代は100万円近くになることがあるので、車両保険はつけたほうがいいと思います。

保険料を下げるには、初回から免責を10万円にするとだいぶ下がりますよ。ありがとうございます。何点か確認させてください。

– 100万円の修理代はnaoさんが体験された事例でしょうか? その場合、等級ダウンでどれだけ保険料が上がったのか教えて頂けると嬉しいです。

– 「低速でぶつけて凹んだ」程度の走行に支障のない凹みであれば、サービスセンターでなく街の板金屋で押し出し塗装で誤魔化すというやり方で費用下げるのは考えが甘いでしょうか?下のトピで前に写真を上げてます。100万超えてました。

アルミ合金で硬いので格安の鈑金は使えないと思います。

https://teskas.net/forums/topic/41391/きょう

– 大きな事故の場合は相手の車の保険である程度賄われるのでは

すみません。ここの意味がわからないのですが、車両保険はつけておいた方がいいですよ。

事故には過失割合っていうのもありますし、いたずらでパンクだったりボディに深い傷だったりもありますし。

なにより、事故は対車両だけではないですからね。

また、年10万貯蓄したとして10年無事故でも100万円にしかならないですからね。保険というのはそういうものです。> 事故には過失割合っていうのもありますし、いたずらでパンクだったりボディに深い傷だったりもありますし。

それは把握しています。

– 車両保険を使わなければいけない = 相手と自分の基本の保険・無保険車障害保険が使えない単独事故はそれほど多いのか?

– 「10万円の保険料差額+免責+将来数十年と影響する等級ダウン額 < 自己修理額」 となる事例がどれほどの確率で起こるのか?

知りたかったという意図です。保険の意義を否定してはいません。

人を轢いてしまったら青天井なので対人対物は必須だと思いますが、

車両は最悪廃車となっても400万と考えると、

その不幸の宝くじを引く代金として10万円は高くない?と悩んでいた限りです。なので、「凹ましてxxx万かかった。保険料はxx万円上がったけどトータルで車両保険入っておいたほうが得だったよ。こういう事例大体xxxxkmに1度は起こるから入っておいたほうがいいと思う」なのか、

「車両保険で得する単独事故はxxxxkmに1度と少ないので、最悪の場合は別の貯蓄400万円で買い換えればいいと思う」というデータが欲しいのです。Naoさんありがとうございます!

引き続き事例を募集しています。だったらいらないと思います。

保険会社が利益を得ているのは会社として成り立っているのは、支出より収入が多いからです。ようは、あなたが1年間の間に10〜15万円以上の車両保険保証を使用する確率は低いということです。

教科書通りに考えると私もそうなってしまうのですが、

台数が出ていない特殊な車ですし個々の細かい状況によって最適解は違うと思うので、判断材料となる具体的な事例が集まれば良いなと思っています。

Bロック

テスラではないですが、若い頃乗っていた車に車両保険を付けなかったがために70万の修理費が払えず廃車にした元保険屋さんが通りまーす笑

年間数万円をケチってでも、納車当日にも起こるかもしれない事故で500万近くをパーにする度胸があるなら付けなくてもいいと思います。

事故は自分一人で気を付けていても避けられないことはあります。もらい事故もあります。また、事故になった時に一方が100%悪いというふうにはなかなかなりません。

10万の免責は10万円程度なら自費で直してください、その分保険料安くしますから、っていう保険会社のメッセージだと思えばいいと思います。また事故った時に保険を使った方が得かどうかは、事故った時に保険会社に確認できるはずです。#以前だと代理店に聞けましたが今はダイレクトなのでコールセンターが教えてくれるかどうかはわかりません。

下記に参考情報を貼っておきます。

https://www.insweb.co.jp/car/kisochishiki/kiso/sharyouhoken-menseki.htmltakanbo

前の車(現行型ベンツCクラス)で低速でバンパーを駐車場のポールにぶつけました。バンパーは自己修復で元に戻ってましたが、障害物センサー(ソナー?)が故障、センサーはバンパーとほぼ一体になっているためバンパーも交換になりました。40万円でした。ヤナセに言われたのは「最近の車はセンサーだらけだからちょっと凹んでも板金だけで済むことは少ないんですよ」とのこと。テスラなら尚更かと。

てりー

難しい問題ですね。

数万円なら安心料としてつけておいてもいいと思いますが、10万円だと悩みますね。

保険金が減価しない初年度、あるいは2年目までだけつけるのも手かと思いました。保険の仕組み上、損害の最大額を問題なく払える人であれば入らない方が期待値的に得なのは間違いないですが、

それぞれ必要かどうかはメンタル・走行距離・手元資金・車の必要性で変わってくると思います。最後に厳しいことを言うと、万が一の時に数十万〜百万円を一括で出せないなら、テスラに限らず外車の新車を買うという行為を考え直したほうがいいと思います。

teslider

納車待ちの一人ですが、私は一般車両保険に、新車特約も付けるつもりです。自爆は諦め、車対車の車両保険も考えましたが、昨今自転車との事故も増えていますし、対自転車の場合は一般車両保険でないと対応できません。また、車両保険が付いてないために事故でのショックの上に、金銭的なショックを受けるのも嫌ですし、過失割合でもめたくなく、さっさと終わらせてしまいたいと思うからです。保険料の年間10万程度なら、もったいなかったなで終わらせられますが、大きな修理代のために好きな車を手放すはめにはなりたくないので。

Tesliderさん、

型式不明のテスラに新車特約付けられますか?

私は無理でした@三井住友海上ご参考まで。

izu79998

形式不明と言う事はXでしょうか?

SBIでの新車特約は分かりませんが、私の場合18等級で免責10万・車両 1060万で年額 5万でしたよ。

今回飛び石でフロントガラス交換の見積りが36万と出ました、等級が1つ下がって7万円になりました😭。

Sや3に比べると車両保険が格安です、絶対入っておいた方がよろしいかと。izuさん

ありがとうございます。そうです、Xです。

私は新車特約こそつけられませんでしたが、それ以外はフルマックスの5年一括契約で加入しています。モデル3やSは型式不明にならないんですね!(羨ましい)

でも、そのせいか保険料はRRSやGLSに比べれば超割安でした。料率がかなり違ったので、いかに欧州車の保険料が高いかわかった次第です。ただ一方で、新車特約はお得ですよね。

乗り出しの1年くらいは、ちょっとした事故で新車になっちゃいますもんね。まぁ、長く乗りたいので気にしない事にします。

ろくりん

保険ですが、前車のディーラーに継続してお願いしています!

代理店経由の為保険料は高くなるのですが、

Model3 で新車特約付き保険に加入できました。

@東京海上

同じ系列のイーデザイン損保は断られたという話も聞いていたので不安でしたが、東京海上日動は大丈夫でした。連絡等も担当の方がやってくださり大変ありがたかったです。

多少保険料は高いのですが、以前お世話になった時に大変対応が良く、他損保のような悪評も少ないので安心料と捉えております。通りすがり

古いレスですが、一応補足、モデルSのフェイスリフトは型式不明です。あと、新車特約入れました。あいおいニッセイ同和損保です。

Najiさん モデル3の場合、おいおい、損保ジャパン、楽天は新車特約オッケーでした。型式不明だと厳しいんですかね。

Z444

納車待ちの身なので、sakutaroさんに「最適解」の材料の提示はできないのですが、

私の考えもsakutaroさんに近いです。現在メインの1台は車両保険を付けていません。

結構飛ばす方で、結構な距離を週一関越往復してますが、現在ゴールド&20等級です。

sakutaroさんや私のような思考の人ばかりだと、車両保険を除いても保険料が一向に

下がらない事態に・・世の中、上手く出来ていると考えれば良いのではないかと・・最後に、4台に1台の確率で、任意保険すら加入していない車両が存在しています。

この車との事故の場合、完全に被害者であっても、1円たりともお金が支払われないこともあります。また、支払われたとしても、長期間にわたり交渉等が必要になる場合があります。

https://kuruma-news.jp/post/254898道徳、マナー的にどうなのかというのもありますが、任意保険にすら加入しないというのも最適解になり得るかもしれませんよ

マイキー

マイキー皆さんの書き込みを見て私のモデル3は一体保険代いくらなんだろう?ってビビりまくりながら車検証コピーを頂いたので保険屋さんに聞いてみましたが

セコム損保も入れてもらえました^^

別の車で契約はしているので対応が良いのはわかっておりますので、今回もセコムさんでお願いしました。

車両保険も入っても思っていたよりも入りやすかったので一安心です。車両保険は私も絶対入っておいた方がいいと思う方です、

●信号待ちをしていて急に横の車が助手席にってのと、

●信号赤でやっぱり止まっていたら信号無視の車に後ろからまっすぐぶつけられる

これがありました。

後ろからぶつけられたときは無保険車だったので、やっぱり普通に無保険の車は走っているって実感しました。

皆さん大事に車は乗ると思います、自分のせいではなくても事故は普通に起こります。保険に入っておいた方が

「その時」が来て欲しくないけどきてしまった時にはとんでもなくありがたいですよ、加入した過去の自分に感謝できると思います。皆様ありがとうございます。

結論から言うと一般車両・下限の450万・免責初回10万を初年度だけ付ける方向で、電話で契約変更しました。(追加7万円)高いですが、初の自己所有の新車で慣れていない中、短期全損の不安を心の隅に持ちながら乗るのは納車直後の楽しいメンタルに水を刺すことになりそうだと思ったからです。

車が生活に馴染むまでの安心料という名のギャンブル代ですね。来年以降は保険料と使用状況で検討ですが、補助金140万+自己資金を修理費としてプールするので外すのが有力です。

今は型式不明と言われるなどハードルが高い保険会社が多いのが現状ですが、

納車台数が増えることで自動ブレーキの精度等が保険会社に認識されたり、競争が起こることで保険料も下がっていけばいいなと思っています!tsutsumini

はじめまして、車の購入自体が初めてで保険のことを調べているのですが…

テスラインシュランス経由で保険を契約した場合何かメリットはあるのでしょうか…?

テスラインシュランス経由SBI損保か、お勤め先の全労災のマイカー共済がお得なんじゃないかと思って検討中なのです。

どちがが得かはご自身で判断されるといいと思いますが、SBI損保にするなら加入者に紹介して貰うと2000円分のギフトが貰えますのでその分お得です。

https://www.sbisonpo.co.jp/campaign/mgm/?utm_source=MMG&utm_medium=email&utm_campaign=OWC_carmgmnao.さん

ありがとうございます。

おっしゃる通り、各社保険の比較検討をもう少し進めてみようかと思いました^^;今日の夕方頃に

テスラインシュランスのメリットデメリットについて、

テスラの担当者さんにメールでお尋ねしたところ、

「テスラインシュランスいうのは概念的なもので、特段なにかがあるわけではありません」

という返信をされて、ますますテスラインシュランスの存在意義が不明になりました。。。そんな経緯でこちらで質問させていただいた次第です。

匿名

私も全労済だったのですが、モデル3に切り替えできないか事前に尋ねたところ

「テスラだけは無理」

と言われてしまい、やむを得ずSBI損保にしました。今日、マイカー共済に問い合わせてみましたが、shuntaさんがおっしゃていたように、取り扱えないようでした。

昔から取り扱っていないんですって電話口で言われました。

普通の自動車で有れば団体割引で安く保険に入れるのに…

残念ですが他社で検討してみます。

eagledash

私は、JA共済ですが。

10等級、 無制限・一般車両保険(720万)つけて、8万くらいでした。

金額聞いて、びっくりしました。(安い)こちらSBIで、

20等級 GOLD免許、無制限・一般車両保険(450万)で、4万9千円/年でした。これまで、GLA250で、同等の保険を別保険会社で、6万5千円程度でしたので、安く感じています。

レフィ

私も車両保険はいらない派で今のアウディには車両保険つけてませんが、今度納車されるモデル3には始めだけ車両保険つけるつもりです。

テスラの運転に慣れてきて、いらないなってなったタイミングで車両保険だけ外せば1年の途中でも残存期間分はちゃんと払い戻しされますよ。あと、免責額は最大まで上げておくほうが良いと思ってます。

マーシュジャパン経由でSBI損保の場合、ロードサービスがプレミアムになるようです。(私はテスラサイトから見積りを進めたのですが、SBIサイト直接でこの特典が得られるかは不明です。申し訳ございません。)

https://www.sbisonpo.co.jp/car/service/roadservice/premium.html

本日、電話で保険を申し込んだ後、念のためマイページで契約を確認すると「衝突被害軽減ブレーキ(AEB)装置)」が「なし」になっていました。

テスラでAEB無しは考えられないので、再度電話で確認依頼。

申込の際のオペレーターが確認していなかったとのことで「あり」に修正していただき、保険料も4k円くらい下がりました。

でも、普通AEBの情報って申込者に確認するのではなく、車種ごとにDBから引っ張ってくると思うのですが、、、KOJI SEKI

●テスラモデル3(5月22日納車)の任意保険を本日5月21日、SBIで契約しました。

当方はおじさんで、20等級・ゴールド免許ですので参考にならないかもしれません。

SBI初回契約はネット完結できず、電話で本人確認して契約します。約30分以内に無事終了しました。

1)最初現在のリーフ30KWh,JA共済を解約しました。その情報を出力し持参します。特に保険期間・解約日時・保険番号が重要です。

2)SBIのコールセンターに電話します(初回は本人確認必要でネット契約で完結できません)。

3)順に本人確認、保険の内容を吟味します。

4)私は、運転は本人(60代)と妻(50代)のみでして、言われるままに、対人・対物は無制限、車両450万、同乗者5000万円、弁護士特約なし、

以上で6万円強でした。リーフ時代は3万円(車両保証なし)でしたので納得しております。James

下記のテスラ紹介サイトからSBI損保に申し込んだ場合にはロードサービスはプレミアムにアップグレードされると先ほどサポートセンターで確認しました

https://mjapan-landingpage.com/

●自己返信です。私の保険料が高いのは、居住地域が地方にて「年間3万キロメートル以上走行する」からではないかと推定します。

年間走行距離を提示して比較することが肝要です。blueModel3

ソニー損保、1200CCの小さい欧州車からの乗り換えです。

納車が近づき、車検証のコピーがメールで

送られてきたので、ソニー損保に車入れ替えの

電話をしました。テスラ全く問題なしでした。

新車特約(修理代が半分を超えたら、新車にしてくれる)

も「年間6000円」上乗せるだけだというので迷わず付けました。多分10分もかからず終了したと思います。

ちなみに、テスラはWEBからは選べませんので、

電話での切り替えになります。おー!

私も現車がソニー損保でして、乗り換えしなきゃいけないかな?と考えていたのでこれは朗報です!

情報ありがとうございます。継続想定で連絡してみよう。5月19日に無事に納車され、毎日子供の送り迎えに(ドライブに行く余裕無し!)楽しく運転しております。

以前からセゾン自動車火災保険(おとなの自動車保険)を契約しており、ネットの見積もりでは、モデル3の車両保険の該当が無かったので、他社への変更を検討していました。

でも色々と面倒なので・・セゾンに電話したところ、契約書と車検証の写メを送って無事に契約できました!

私の場合、20等級、車両525万、新車特約、その他フルオプションで年間76,000円くらいです。

ご参考までに。のり

11日にLR(579万円)の納車を控えています。

本日、車検証がテスラアプリにて発行されました。車両保険に関して、「法人」で入れるところはテスラインシュランスの東京海上に限られるのでしょうか?

お詳しい方、いらっしゃいますか?

paa

のり様

詳しいわけでは無いですが、全車及び他の社有車を三井住友海上で保険契約していたのでテスラからの東京海上と

相見積もりしましたが、東京海上の方が内容も良く若干安くなったのでテスラは東京海上に切り替える予定です

当方の場合のみだと思いますが、三井住友海上の場合代理店レベルだとテスラの修理費用が高額になりがちな事を全く知らなかっりだったのでそれも切り替える要因になりました。

法人契約はどこでも可能とは思います。

私も11日納車です!paa様、ありがとうございます。

東京海上の方がやすいんですね。

車両価格580万円、20等級63%引き、ゴールド免許、複数社割引6%引き、新価特約(新車5年以内の事故で50%以上の過失の場合、580万円が降りる)以上の内容にて約12万/年でした。

昨日の10日、契約致しました。

本日、福岡にて納車です!

楽しみ~!

A

どのなたか2022年モデルロングレンジの型式ご存じの方教えて頂けませんでしょうか?

納車前に自動車保険の見積もりをだしたくて…jin

[ご注文のお礼とご納車までの流れについて]というメールに記載の以下だと思われます。

・型式: SR+ “ZAA-3L13T” | LR ”ZAA-3L23T” | P ”ZAA-3L23PB” | 記号“”|は型式を構成するものではありませんjin様

わざわざご教授してくださりありがとうございます。

これで18日の納車までになんとかなりそうです!

6/15納車(ロングレンジFSD)になります。

本日(6/10)にテスラアカウントに登録内容が表示されました。この内容に基づいてSBI損保で自動車保険に加入しました。

一括払い 91,740円

一般車両保険 765万円(免責0-10万円)

20等級 ゴールド免許21年8月納車のM3LRですが、SBI損保から早くも継続の案内が来たので手続きしました。

保険料一括払い 77.020円

対人対物無制限、搭乗者2.000万円、車両保険 575万円(今までは525万円でしたがあげれるだけ上げました。)

車両自己負担 10-10万円 、26歳以上で運転者限定無し、弁護士特約、レンタカー1日10.000円

20等級 ゴールド免許割引です。

JOCAR

R3.10納車のM3LR(FSD付)乗りです。

初年度SBI損保 保険料:56,750円

対人対物無制限、搭乗者2.000万円、車両保険 620万円

車両自己負担 10-10万円 、26歳以上で運転者限定無し、

弁護士特約、レンタカーなし 走行距離1~1.5万キロ

20等級 ゴールド免許割引R4.6 雹害にあい

ほぼアルミパーツ取り換え、一部板金

まだパーツが届かないので入庫できてませんが、

車両保険適応で修理費280万

1等級ダウン予定先日契約更新案内があったので報告します。

車両価格の高騰で車両保険を限度いっぱいの685万に上げ

走行距離1.5万キロ以上

保険料117,770円と見積りが出ました。

前年同様だと9.2万ほどでした。また同条件をソニー損保で見積もったところ

160,220円でした。

車両保険の金額は560万が上限でした。どちらも車両無過失事故に関する特約の設定なしです。

この特約に入れて車両保険付きの保険会社に加入の方はいらっしゃいますか?

大人の自動車保険ですが、その特約を付けていますよ。

SAI様

コメントありがとうございます。

大人の自動車保険は車両保険の設定がなくスルーしてしまったのですが、

SAI様はテスラ歴が長く設定金額が低くなったからの選択でしょうか?

同系列の損保ジャパンは車両保険と無過失事故に関する特約の設定があって見積しております。JOCARさん

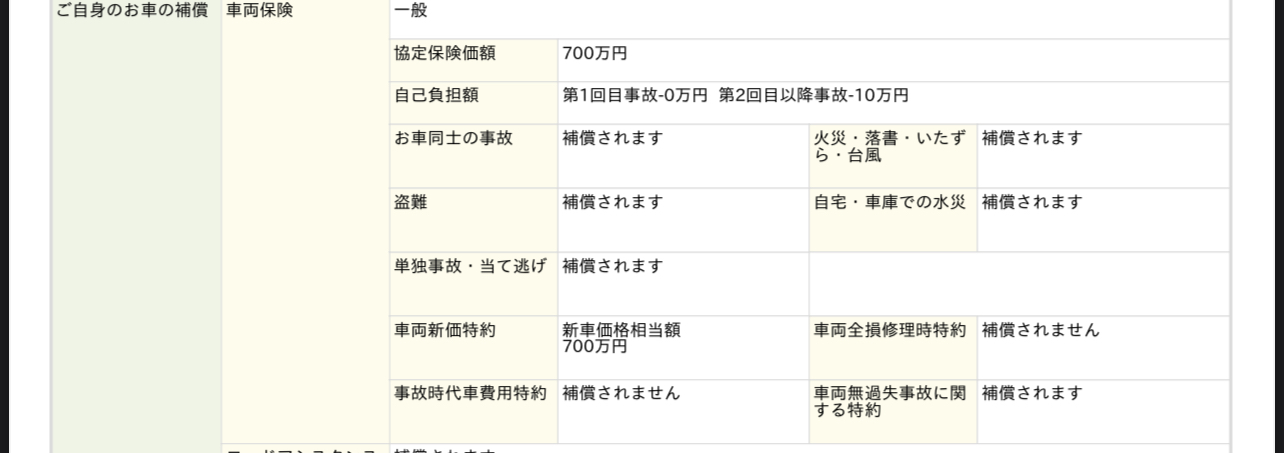

2022.06の車でこんな感じです。Attachments:

SAI様

ありがとうございます。

通販型で車両保険と無過失事故に関する特約が契約出来てうらやましいです。

新価特約もあるのですね。

今日見積もったところ以下のコメントがあり車両保険不可でした。==========================

車両保険

※お客様のお車は、車両保険を追加することができません。恐れ入りますが、お客様のお車は、車両保険を付帯することができません。

当社では、車両保険のお引受けができない場合があります。

以下に主な理由を記載致します。

該当する場合は、車両保険を選択していただくことができませんのでご了承ください。1.車両料率クラスが17のお車である場合(高級車に多く存在します)

2.当社が定めた市場販売価格、相当額が1,000万円を超えるお車である場合

===================================

とのことでした。モデル3の料率は17じゃない筈ですし、1000万も超えません。

何か間違っているのではないかと思います。

現に私が加入出来ているので。

電話してみた方がいいかもしれませんよ。のん

わたしも大人の自動車保険に入っていますし、車両保険に入って2年目ですが、モデル3の料率は17です。

1年目はそんなに料率が高くなかったので、料率が変更になって新規は受け付けなくなっているのかもしれません。

FancyDan

ここ ↓ で基準の料率を調べることができます。

https://www.giroj.or.jp/ratemaking/automobile/vehicle_model/

モデル3は型式によって結構幅があるようですね。

- 投稿者投稿